Selbst der ehemalige Bundesarbeitsminister Norbert Blüm (CDU) sorgt sich mittlerweile um die Rente. „Wenn das Rentenniveau weiter so sinkt wie in den letzten Jahren, dann kommt man in die Nähe der Sozialhilfe, was die Rentenversicherung nicht nur um ihren guten Ruf bringt, sondern auch um ihre soziale Sicherungsfunktion“, sagte Blüm im Jahr 2014 der „Saarbrücker Zeitung“. Zur Erklärung für die jüngeren Leser: 1986 hat Blüm mit einer Kampagne für die Rentenversicherung geworben. Auf 15.000 riesigen Plakaten prangte damals in großen Lettern: „Denn eins ist sicher: Die Rente.“ Sein Lieblingsspruch und gleichzeitig so etwas wie sein Markenzeichen war ab dem Zeitpunkt: „Die Rente ist sicher.“

In diesem Jahr feiert die Rente ihren 130. Geburtstag. Der richtige Zeitpunkt, um sie mal näher zu beleuchten und auch Alternativen aufzuzeigen. Denn eins ist mittlerweile nicht mehr sicher: die Rente!

Die Rentenversicherung historisch

Im Jahr 1889 trat unter Kaiser Wilhelm II. und Reichskanzler Otto von Bismarck das Invaliditäts- und Alterssicherungsgesetz in Kraft und damit war unsere heutige gesetzliche Rentenversicherung geboren. Seit 1992 sind die dazugehörigen Gesetze im SGB VI zusammengefasst. Die Rente wurde mittlerweile schon oft reformiert. Letztmalig 2006.

Was ist eigentlich eine Rentenversicherung?

Die Rentenversicherung dient zum einen der finanziellen Absicherung der Arbeitnehmer für die Zeit nach der Erwerbstätigkeit – also als Altersrente. Zum anderen auch als Schutz bei Erwerbsminderung und für Hinterbliebene. Dafür zahlen wir – als pflichtversicherte Arbeitnehmer – derzeit 9,3% unseres Brutto-Arbeitsentgelts pro Monat und unser Arbeitgeber nochmal 9,3% als Beitrag.

Damit werden heute im Rahmen eines sogenannten Umlageverfahrens die Renten der heutigen Rentner finanziert = Generationenvertrag. Einen vergleichsweise geringen Anteil an der Finanzierung hat außerdem noch der Bundeszuschuss.

Die meisten Selbständigen sind nicht pflichtversichert, dürfen aber freiwillig beitreten. Ausnahmen sind z.B. selbständige Lehrer oder freiberufliche Hebammen.

Träger der Rentenversicherung ist zum einen die Deutsche Rentenversicherung mit ihren 14 Regionalniederlassungen. Zum anderen gibt es noch die Deutsche Rentenversicherung Knappschaft-Bahn-See (Bergbau) und die Sozialversicherung für Landwirtschaft, Forsten und Gartenbau (SVLFG).

Ein paar Zahlen

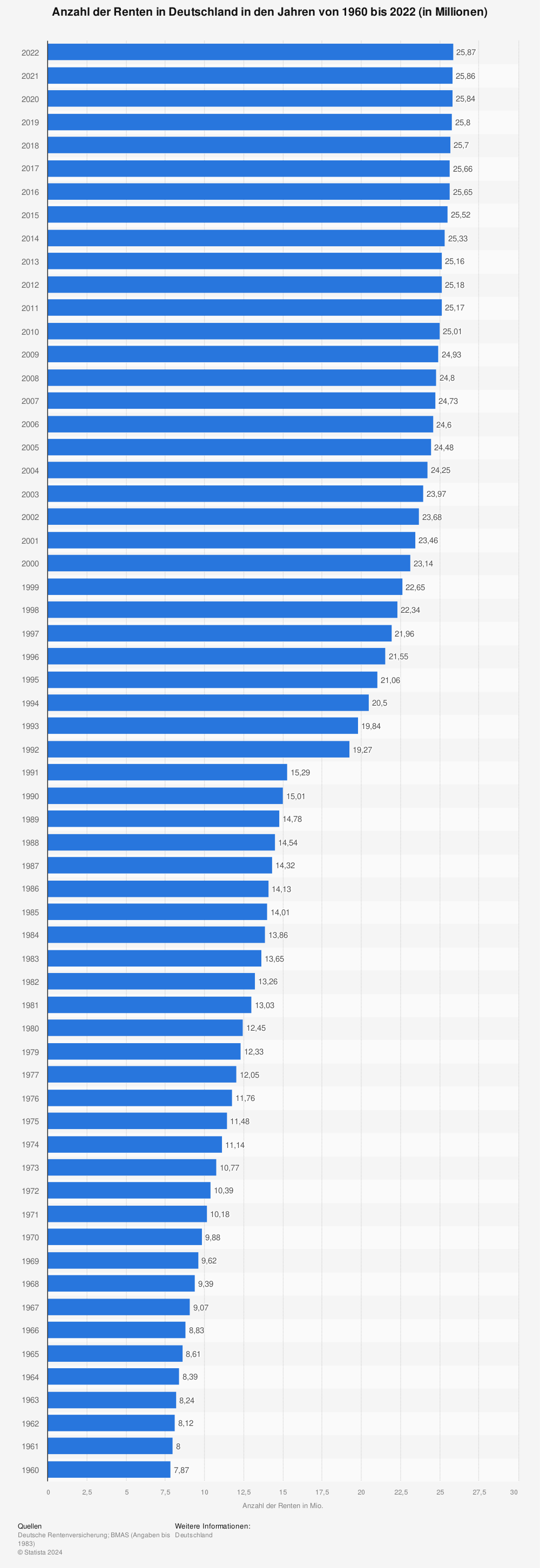

Das Budget der Rentenversicherung lag 2017 bei 299 Milliarden Euro und verteilte sich auf 25,66 Millionen Rentner (1992: 19,2 Mio). Dem gegenüber stehen 54,45 Mio Versicherte. Darin enthalten sind aber auch 16,85 Mio Hausfrauen, Beamte und Selbstständige, die früher mal Beiträge entrichtet haben, aber aktuell nichts mehr zahlen.

Mehr Statistiken finden Sie bei Statista

Was ist das Rentenniveau?

Das ist der Prozentsatz vom durchschnittlichen Bruttoeinkommen (abzüglich Kranken-, Pflege-, Renten- und Arbeitslosenversicherung vor Steuern), den wir als Standardrente nach 45 Jahren Beitragszahlung erhalten. Seit dem Jahr 2000 ist das Niveau von 53 auf 48% gesunken. Laut dem aktuellen Rentenpaket von Bundesarbeitsminister Hubertus Heil sollen die 48% bis zum Jahr 2025 gehalten werden und der Beitrag soll bis dahin 20% (also 10% AN und 10% AG) nicht übersteigen. Aktuelle Prognosen gehen allerdings davon aus, dass es danach bis 2030 eine Talfahrt auf bis zu 43% geben kann…

Quelle: obs/RWB Group AG

Was sind Rentenpunkte bzw Entgeltpunkte?

Damit jeder gemäß seiner Leistung auch eine gerechte Rente erhält, werden Rentenpunkte (oder Entgeltpunkte) verteilt. Wenn jemand länger als andere arbeitet oder höhere Beiträge in die Rentenkasse einzahlt, bekommt er im Ruhestand auch eine höhere Rente. Zusätzlich werden Kindererziehungszeiten auf das Rentenkonto angerechnet, damit dadurch bei der Rentenbemessung keine Nachteile entstehen. Außerdem spielt noch der Zugangsfaktor eine Rolle. Bei Erreichen der Regelaltersgrenze beträgt dieser 1,0. Geht jemand früher in Rente, reduziert sich der Faktor. Andersrum erhöht er sich natürlich auch, wenn länger gearbeitet wird. Wichtig ist auch der Rentenwert, welcher von der Bundesregierung festgelegt wird. Schlussendlich ist da dann noch der Rentenartfaktor: er liegt z.B. bei der Altersrente bei 1,0 Punkten, bei teilweiser Erwerbsminderung bei 0,5 und bei der Halbwaisenrente bei 0,1.

Rente mit 65?

Gibt’s schon seit 2012 nicht mehr. 2011 konnten letztmalig die 1946 geborenen Erwerbstätigen mit 65 in Rente gehen. Seit 2012 wird das Renteneintrittsalter Jahr für Jahr um einen Monat angehoben. Das heißt: wer 1964 geboren wurde, geht 2031 mit 67 Jahren in Rente. Die Rente gibt’s nicht automatisch: sie muss am besten 3 Monate vor Rentenbeginn beantragt werden.

Zahlen Rentner auch Steuern sowie Kranken- und Pflegeversicherungsbeiträge?

Ja! Auch für Rentner gilt der allgemeine Beitragssatz der Kranken- und Pflegeversicherung. Und ab einer gewissen Höhe der Rente müssen sie diese auch noch versteuern.

Die Hinterbliebenenrente

Wenn ein Ehepartner oder gleichgeschlechtlicher Partner einer eingetragenen Lebenspartnerschaft stirbt, entstehen den Hinterbliebenen meist finanzielle Probleme. Darum werden die vom Verstorbenen erworbenen Rentenansprüche herangezogen, um die wirtschaftliche Existenz der Hinterbliebenen zu sichern.

Anspruchsberechtigt sind Witwen bzw Witwer sowie der überlebende gleichgeschlechtliche Partner einer eingetragenen Lebenspartnerschaft und Waisen/Halbwaisen. Die Ehe oder eingetragene Lebenspartnerschaft muss zum Zeitpunkt des Todes noch bestanden haben und der/die Verstorbene muss mindestens 5 Jahre Renten versichert gewesen sein.

Anspruchsberechtigt sind Witwen bzw Witwer sowie der überlebende gleichgeschlechtliche Partner einer eingetragenen Lebenspartnerschaft und Waisen/Halbwaisen. Die Ehe oder eingetragene Lebenspartnerschaft muss zum Zeitpunkt des Todes noch bestanden haben und der/die Verstorbene muss mindestens 5 Jahre Renten versichert gewesen sein.

Die Hinterbliebenenrente beträgt 25% der Rente, die der/die Verstorbene zum Todeszeitpunkt bezogen hat oder hätte. Wenn minderjährige Kinder im Spiel sind oder bei der Witwe / dem Witwer Erwerbsminderung bzw Erwerbs- oder Berufsunfähigkeit vorliegt oder er/sie zum Todeszeitpunkt das 47. Lebensjahr vollendet hat, werden 55% fällig.

Die Hinterbliebenenrente muss vom Hinterbliebenen beantragt werden. Um den Übergang zu erleichtern, werden in den ersten 3 Monaten nach dem Todesmonat sogar 100% des Rentenanspruchs ausgezahlt. Wenn der/die Hinterbliebene allerdings mehr als 1.365,32 € brutto verdient, verringert sich der Anspruch durch Anrechnung.

Die Erwerbsminderungsrente

Wer aufgrund von Krankheit weniger als 3 Stunden pro Tag arbeiten kann oder wer aufgrund einer Behinderung nicht auf dem allgemeinen Arbeitsmarkt tätig sein kann, dem steht die volle Erwerbsminderungsrente zu. Bei 3 bis 6 Stunden pro Tag greift die „Teilweise Erwerbsminderungsrente“.

Im Regelfall muss die/der Betroffene mindestens 5 Jahre lang Renten versichert gewesen sein (= Erfüllung der Wartezeit) und darf die Regelaltersgrenze noch nicht erreicht haben. Das mit dem Arbeiten gilt allerdings nicht nur für den zuletzt ausgeübten Beruf, sondern für alle Berufe. Außerdem wird von der Rentenversicherung natürlich ausgiebig geprüft, ob die Erwerbsfähigkeit durch medizinische oder berufliche Rehabilitation wieder hergestellt werden kann. Die Rente muss beantragt werden, ist befristet und kann verlängert werden. Die Höhe richtet sich u.a. nach dem Grad der Minderung und dem letzten Bruttoverdienst.

Das Problem mit der (Alters-)Rente

Deutschland entwickelt sich zu einer „Gesellschaft der Rentner“. Seit mehr als 30 Jahren schrumpft die Bevölkerung. Gleichzeitig steigt die Lebenserwartung dank der Fortschritte in den Bereichen Pharma und Biotech und natürlich auch dank der guten Pflege durch professionelle Fachkräfte.

Deutschland entwickelt sich zu einer „Gesellschaft der Rentner“. Seit mehr als 30 Jahren schrumpft die Bevölkerung. Gleichzeitig steigt die Lebenserwartung dank der Fortschritte in den Bereichen Pharma und Biotech und natürlich auch dank der guten Pflege durch professionelle Fachkräfte.

Zu wenig Erwerbstätige müssen zu vielen Rentnern über einen zu langen Zeitraum die Rente finanzieren. Dass das so nicht mehr lange gut gehen kann, erschließt sich wohl jedem. Wer im Alter abgesichert sein will, muss meist zusätzlich noch selbst vorsorgen.

Ansonsten droht Altersarmut oder es muss nebenbei weiter gearbeitet werden, bis gar nichts mehr geht…

Vorsorgemöglichkeiten

Wie wir gerade festgestellt haben, wird die gesetzliche Rente alleine zukünftig nicht mehr für einen abgesicherten Lebensabend ausreichen. Deshalb hier mal einige Vorsorgemöglichkeiten:

Riester-Rente

Der Name kommt vom „Erfinder“ Walter Riester, der im Jahr 2001 als Bundesminister für Arbeit und Sozialordnung die Förderung der freiwilligen Zusatzvorsorge fürs Alter durch eine Altersvorsorgezulage vorgeschlagen hatte. Die Riester-Rente wurde 2002 eingeführt.

Der Staat fördert hierbei private Rentenversicherungen – er zahlt also etwas dazu.

Positiv:

volle staatliche Zulage bei Einzahlung von 4% des Vorjahresbruttoeinkommens

maximal 175 € Grundzulage pro Person und Jahr

300 € Kinderzulage pro Kind und Jahr (Geburt nach 2008, davor 185 €)

200 € einmalig als Bonus bei Vertragsabschluss bis zum 25. Lebensjahr

steuerliche Vergünstigung (Einzahlungen sind Sonderausgaben)

Negativ:

Sparraten über 4% des Einkommens werden nicht mehr gefördert

Zulagen müssen bei vorzeitiger Vertragsauflösung zurückgezahlt werden

wer auswandert, muss die Zulagen auch komplett zurückzahlen

kein freier Zugang zum Kapital

nur 30% können auf einen Schlag ausgezahlt werden, Rest als Rente

Kapital kann nicht vorzeitig ausgezahlt werden

die Erträge werden im Rentenalter zu 100% besteuert

Fazit Riesterrente

Die Riester-Rente macht auf den ersten Blick einen positiven Eindruck. Wenn man aber genauer hinschaut, stellt man fest, dass sie unflexibel und an viele Bedingungen geknüpft ist. Zudem löst sich ein Großteil des Ersparten – also der Zusatzrente – im Alter durch die hohe Besteuerung wieder auf.

Rente durch Aktien – die „Merz-Strategie“

„Wir sollten die Aktienmärkte nutzen, um langfristig eine bessere Vermögens- und Kapitalbildung in den privaten Haushalten zu schaffen“, sagte Friedrich Merz.“Denkbar wäre ein jährlicher Freibetrag, unter dem man einen auf Aktien basierten Spar- oder Vorsorgeplan aufbaut.“ Dafür hat der unterlegene Anwärter auf den CDU-Parteivorsitz Ende 2018 eigentlich fast ausschließlich negatives Echo bekommen. Wie sollen denn Niedrigverdiener auch noch Aktien kaufen?

Wer ist Friedrich Merz?

Friedrich Merz (63) ist Rechtsanwalt und gehörte von 1989 bis 1994 dem EU-Parlament an. Danach saß er von 1994 bis 2009 im Bundestag. Zwei Jahre davon (2000-2002) war er Vorsitzender der CDU/CSU Fraktion. Nach seinem Ausscheiden aus der Politik bekleidete er diverse Verwaltungs- und Aufsichtsratsposten.

Seit 2016 ist er Aufsichtsratsvorsitzender bei der deutschen Niederlassung des Vermögensverwalters Blackrock. Das Unternehmen verwaltet derzeit weltweit Anlegergelder in Höhe von 5,7 Billionen Euro und ist einer der wichtigsten Investoren auf der ganzen Welt. Blackrock hält auch größere Aktienpakete an diversen deutschen Großkonzernen. Gerade deshalb sehen viele Merz in erster Linie als Lobbyisten und unterstellen ihm, dass er mit der „Aktien-Rente“ in erster Linie seinem Arbeitgeber jede Menge neue deutsche Kunden bescheren möchte. Die Deutschen sind nämlich allgemein eher nicht für Aktien zu begeistern. Lediglich 15% der Gesamtbevölkerung sind in Aktien investiert. Die USA ist da mit 56% deutlich Anlage freudiger.

Seit 2016 ist er Aufsichtsratsvorsitzender bei der deutschen Niederlassung des Vermögensverwalters Blackrock. Das Unternehmen verwaltet derzeit weltweit Anlegergelder in Höhe von 5,7 Billionen Euro und ist einer der wichtigsten Investoren auf der ganzen Welt. Blackrock hält auch größere Aktienpakete an diversen deutschen Großkonzernen. Gerade deshalb sehen viele Merz in erster Linie als Lobbyisten und unterstellen ihm, dass er mit der „Aktien-Rente“ in erster Linie seinem Arbeitgeber jede Menge neue deutsche Kunden bescheren möchte. Die Deutschen sind nämlich allgemein eher nicht für Aktien zu begeistern. Lediglich 15% der Gesamtbevölkerung sind in Aktien investiert. Die USA ist da mit 56% deutlich Anlage freudiger.

Wie soll das funktionieren?

Laut Friedrich Merz kommt es darauf an, dass man bereits in jungen Jahren damit anfängt, kleinere Beträge in Aktien zu investieren. Auch mit nur 5 Euro am Tag könnte so eine stattliche Zusatzrente zusammenkommen. Nehmen wir also mal an, jemand kauft 40 Jahre lang jeden Monat für 150 Euro Aktien und wir gehen von einer jährlichen Rendite von 10% aus (eigentlich sind es seit 1980 gerechnet im DAX sogar 13%), dann kommen wir dank Zinseszins am Ende auf eine Summe von rund 150.000 Euro!

Beim Kauf der Aktien kann übrigens nicht viel falsch gemacht werden, weil die Anteilsscheine ja immer nur in kleinen Positionen zu unterschiedlichen Zeitpunkten gekauft werden. Mal kauft man sie zu einem hohen Kurs und dann auch wieder deutlich billiger. Wenn wir dann davon ausgehen, dass das Geld für 20 Rentenjahre reichen soll, könnten wir uns eine Zusatzrente von 625 Euro pro Monat vom Depot nehmen.

Die reale Höhe der Rente hängt natürlich auch noch von der Höhe der Dividendenzahlungen, den Gebühren des Brokers und von der Besteuerung des Aktiendepots ab. Derzeit wird auf Dividenden und Gewinne aus Aktienverkäufen eine Abgeltungssteuer in Höhe von 25% fällig. Hinzu kommt noch der Solidaritätszuschlag und ggf. die Kirchensteuer. Die Steuer wird bei Aktienverkäufen automatisch abgezogen und natürlich auch ggf. mit Verlusten verrechnet. Der aktuelle Freibetrag von 801 € pro Jahr ist da trotzdem irgendwann schnell aufgebraucht.

Ein Risiko bleibt immer

Wir können uns natürlich die Steuer in der Ansparphase sparen, wenn wir einfach keine Aktien verkaufen. Dann wird nur die jährlich ausgeschüttete Dividende besteuert. Aus eigener Erfahrung kann ich aber sagen, dass es langfristig mehr bringt, auch mal Gewinne zu realisieren und die Steuern zähneknirschend hinzunehmen. Wer sich da unsicher ist und sich mit dem Aktienmarkt nicht näher auseinandersetzen möchte, kann es auch sein lassen. Eine Garantie gibt’s natürlich nicht.

Wenn der Aktienmarkt z.B. im schlimmsten Fall genau nach 40 Jahren crasht und meine Aktien nur noch einen Bruchteil des Kaufpreises wert sind, ist es erst mal Essig mit Rente und ich kann ggf. viele Jahre darauf warten, dass sich der Markt wieder stabilisiert. Einen Crash oder eine größere Korrektur des Marktes erleben wir aber in der Regel nur alle 8 bis 10 Jahre und die Erholung lässt auch meist nicht sehr lange auf sich warten.

Im Zeitraum der Berechnungsgrundlage (1980-2017) ging es z.B. VIER mal steil abwärts: 1987, 1997, 2000 und 2008. Trotzdem 13% Rendite… und rein statistisch steht uns der nächste größere Crash kurz bevor. Wenn es dann wieder mal knallt, wäre genau der richtige Zeitpunkt, mit dem Aktienkauf zu starten. Details zu dieser Berechnung können Sie gern im entsprechenden Focus-Artikel nachlesen.

Fazit „Merz-Strategie“:

Die Idee von Merz ist lange nicht so schlecht, wie alle meinen. Und die Chance auf eine anständige Zusatzrente ist deutlich höher als bei „Riester“. Nachteil: es geht nicht ohne größeres Risiko und der Startschuss muss zwingend in jungen Jahren erfolgen, wenn nicht bereits Kapital vorhanden ist. Denn eins ist sicher: ohne private Zusatzvorsorge führen die Rentner von morgen im Alter ein mageres Leben oder müssen weiter nebenbei arbeiten gehen…

Übrigens…

Jeder versicherungspflichtige Arbeitnehmer erhält einmal pro Jahr automatisch eine „Renteninformation“ per Post geschickt. Daraus geht hervor, was ihm im Falle einer vollen Erwerbsminderung bzw als Regelaltersrente derzeit beim Eintritt ins Rentenalter zusteht.

Wer den neuen deutschen Personalausweis besitzt, kann sich die „AusweisApp“ kostenlos herunterladen und Infos zum Versicherungsverlauf, eine Rentenauskunft, die Höhe der Rente oder auch – wenn es dann irgendwann mit 67 oder 70 (oder noch später) soweit ist – einen Rentnerausweis abrufen.

Wichtiger Hinweis: die in diesem Artikel enthaltenen Informationen stellen keine Anlageberatung und keine steuerliche, rechtliche oder wirtschaftliche Beratung dar. Der Verfasser möchte Ihnen ausschließlich verschiedene Möglichkeiten aufzeigen.

Video: Mehr Rente für alle

Titelgrafik + Frauensilhouette: pixabay.com – Foto Friedrich Merz: friedrich-merz.de

Matthias erstellt, betreibt und vermarktet schon seit dem Jahre 2000 diverse Blogs und Webseiten. Die meisten davon drehen sich um Verbraucherthemen sowie Produkttests, Aktien, Börse und Tipps zum Geld sparen.

Er wurde 1973 geboren, lebt in einem kleinen Dorf in der Nähe von Hannover und hat zwei erwachsene Kinder.

[…] welche vor allem bei Eigentümern von Wohnungen oder Häusern Sinn ergeben kann. Eine Rentenversicherung ist auch eine der Versicherungen welche sehr wichtig ist. Jeder sollte am Ende seines Lebens mit […]